Фон для бизнеса

Экономические ожидания сами по себе становятся реальностью через решения, которые принимают лидеры бизнеса, а они, как показывают опросы, не ждут от 2023 года хороших новостей, хотя и по-разному оценивают глубину падения экономики.

Возможно, управленцы вспоминают предыдущие рецессии: «азиатский» кризис 1998 года, бум доткомов на рубеже 2000-х и мировой финансовый кризис 2008-го. Однако опыт тех кризисов вряд ли окажется очень полезным, утверждают исследователи из McKinsey, ведь сейчас разворачиваются совсем иные события. В последние три десятка лет благодаря преимуществам открытых рынков мировая экономика росла быстрыми темпами. Периодически она испытывала замедления и даже кризисы, но то были кризисы спроса. Такие рецессии сами собой возвращаются к нормальному росту по мере разрешения финансовых противоречий. Сейчас мы имеем дело с кризисом предложения, он связан с физическими активами. Геополитическая напряженность снизила доступность товаров, в то время как мировой спрос остается высоким. Результатом кризиса предложения обычно становится высокая инфляция.

Последствия нынешних процессов могут оказаться даже более серьезными, нежели нефтяной кризис 1970–1980-х, ведь тогда экономические связи между странами играли неизмеримо меньшую роль. Сейчас, когда Юго-Восточная Азия стала производственной площадкой для всей мировой экономики, падение предложения опаснее, чем при спаде 1970–1980-х.

Если мир вновь разобьется на идеологические блоки, для международных поставок риски вырастут многократно. А для технологических компаний новый регионализм может вылиться в законодательные запреты и новые войны стандартов.

Пока непонятно, в какой степени и сколь быстро будет реализовываться сценарий многополярного мира и блоковой экономики. Но компании должны четко осознавать свои геополитические риски и знать, какие из их будущих инвестиционных решений могут пройти через «точку невозврата», советуют авторы McKinsey.

Деглобализация

10 февраля 2023 года HBR опубликовал заметку, одним из авторов которой был Фарид Закария — влиятельнейший американский политический аналитик, книги которого выходили в том числе на русском языке. Статья начинается так: «Эра американской гегемонии заканчивается. Ей на смену приходит новый геополитический мировой порядок: на первый план выйдут национальные интересы. Соперничество великих держав будет иметь огромные последствия для мировой экономики. Новый порядок сокрушит ту уникальную экономическую среду, которая последние 30 лет способствовала росту и развитию во всем мире. Разрушение рынков повлечет за собой сложнейшие системные проблемы, для решения которых потребуются совершенно иные технологические средства, инновации и новые формы сотрудничества». В столетней истории журнала Harvard Business Review появление статьи о мировой политике, написанной телеведущим CNN, — событие беспрецедентное. Соавтором Закария выступил Хемант Танеджа — глава венчурного фонда General Catalyst, автор книги Intended Consequences.

Центральная тема их статьи в HBR — закат традиционного венчурного финансирования в эпоху, которую авторы называют реглобализацией, то есть глобальной игрой по новым правилам. Главный вывод авторов: легких и быстрых венчурных денег для цифровых стартапов больше не будет. Долгое время венчурный капитал поддерживал их, даже если они не были прибыльными и сама их бизнес-модель вызывала вопросы. Однако, хотя инвестиции в «цифру» обеспечили мировую коннективность, они не решали насущных проблем большинства людей. Сейчас у правительств возникли огромные расходы: США готовы выделить $380 млрд на собственную индустрию полупроводников, а ЕС и Великобритания вместе потратят $500 млрд на субсидирование резко подорожавшей энергии: у стран G7 больше не будет дешевых денег. «В новом мировом порядке, — пишут авторы, — правительства попытаются сбалансировать выгоды от глобальной торговли и императивы большей автономности и надежности своих ключевых отраслей: здравоохранения, ВПК, энергетики, промышленности и финансов. Новые приоритеты потребуют огромных затрат капитала и запаса терпения, пока государства и компании будут перестраивать свои системы НИОКР, промышленное производство и сети дистрибуции».

Авторы другой статьи HBR тоже пишут о новой реальности: по их мнению, многолетний курс на глобализацию операций и торговли уступает место «экономике нацбезопасности» (National Security Economy). Санкции, кибератаки, национальные доктрины в сфере искусственного интеллекта, противостояние США и Китая по поводу Тайваня (в конечном счете вокруг производства чипов) создали огромные геополитические риски. Напряжение между странами стало столь серьезным, что менеджеров пора массово переучивать, ведь если раньше бизнес-школы подчеркивали политическую нейтральность этой профессии, то теперь оставаться вне политики компании просто не могут, пишут авторы. Тем временем действующие CEO уже активно пересматривают свои планы. Это следует из глобального опроса EY, проведенного в январе 2023-го.

В ответ на пандемию COVID-19, российскую спецоперацию на Украине, напряженную климатическую повестку и растущие геополитические риски страны меняют приоритеты, предпочитая безопасность и устойчивость национальной экономики тем выгодам, которые приносят глобальные цепочки поставок. Одни исследователи считают, что деглобализация идет по всему фронту, другие говорят о реглобализации (перестройке международных экономических связей без их ослабления в целом). Третьи пишут, что мир вновь разбивается на блоки: в одном окажутся развитые страны и те, кто идет в русле их политики, в другом — Китай, Индия, Россия и группа развивающихся стран.

В прошлом году министр финансов США Джанет Йеллен несколько раз пустила в ход слово friend-shoring, означающее приоритетные отношения с поставщиками из стран — союзников США. Обозреватель Bloomberg считает, что за ее словами стоит желание снизить зависимость от России и Китая в поставках сырья. А вот перенос производства из Китая в другие страны —очень долгий процесс, пишет автор, ссылаясь на анализ, который показывает, например, что за 10 лет из Китая в Индию удастся перевести разве что 10% производственных мощностей для iPhone.

Говорить о сокращении торговли G7 и Китая преждевременно. По данным опроса, опубликованного Американской торговой палатой в Шанхае в октябре 2022 года, лишь 17% американских компаний собираются в ближайшие три года выводить свои предприятия из Китая или вовсе отказаться от присутствия в этой стране, тогда как остальные намерены в ней оставаться, а 30% — даже наращивать инвестиции в Китае.

Аналитики банка Barclays в докладе, представленном на Международном экономическом форуме в Давосе в 2023 году, статистически подтвердили реальность тренда на деглобализацию в торговле и сделках слияния и поглощения. Кроме того, сдвиг заметен и в корпоративном дискурсе: анализ корпоративных сообщений показал, что слово «оншоринг» (перевод офшорного производства обратно в страну происхождения компании) в 2022 году встретилось в четыре раза чаще, чем в допандемийном 2019-м, сообщают авторы доклада.

Данные опроса влиятельной исследовательской фирмы TENEO10 показывают, что 94% институциональных инвесторов и 86% гендиректоров считают деглобализацию текущим мировым трендом. Однако представления о правильной реакции на этот тренд не всегда совпадают: например, институциональные инвесторы почти вдвое чаще, чем гендиректора (66% против 36%), считают, что им понадобятся новые источники финансирования.

Вызовы глазами гендиректоров

В конце 2022 — начале 2023 года целый ряд международных исследовательских и консалтинговых фирм провели опросы топ-менеджеров разных стран, выясняя их представления о главных вызовах для их бизнеса, нынешних и предполагаемых внешних воздействиях и шоках и планах на 2023 год. Одни исследователи агрегировали ответы респондентов разных стран, получая данные о «средней температуре по больнице», другие — разбивали ответы по регионам (допустим, США, Европа, Латинская Америка, Китай и Япония).

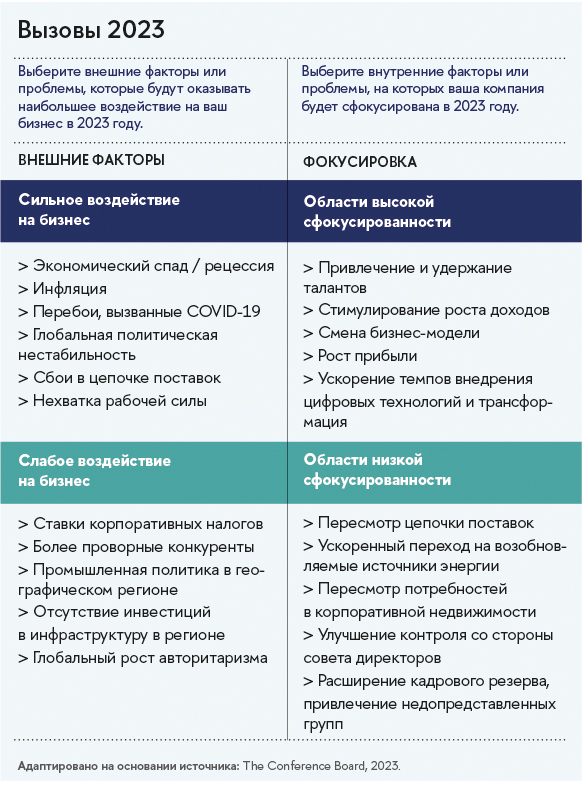

В глобальном исследовании The Conference Board (TCB) конца 2022 года принял участие 1131 респондент, из них больше половины — гендиректора, а остальные — топ-менеджеры крупных компаний разных стран.

В целом респонденты считают, что экономический спад, региональная рецессия, инфляция и пандемия, геополитические осложнения и недостаток рабочей силы будут по-прежнему оказывать сильнейшее воздействие на деятельность их компаний в 2023 году. Однако силу каждого из факторов и реакцию своих компаний на вызовы CEO разных стран воспринимают и описывают по-разному. Вот некоторые результаты этого исследования.

В Европе топ-менеджеры в числе пяти основных негативных внешних факторов назвали СВО на Украине, которая привела к взлету цен на энергию, двузначной инфляции, резкому падению потребительского доверия и сокращению бизнес-деятельности. Руководители китайских компаний видят напряженность в отношениях между США и Китаем как серьезную бизнес-угрозу.

В исследовании, проведенном TCB годом ранее, негативное воздействие высоких кредитных ставок практически не отмечалось, а сейчас вес этого фактора существенно вырос во всем мире, но особенно среди гендиректоров США. В Европе это вызывает меньше беспокойства, хотя Европейский центральный банк ужесточил денежно-кредитную политику еще сильнее, чем ФРС США.

Волатильность цен на энергоносители вызывает большую озабоченность у руководителей, особенно в Европе и Японии, где цены резко взлетели в 2022 году.

Из ответов респондентов TCB на вопрос о готовности к угрозам видно, что руководители в гораздо большей степени укрепили позиции в отношении прошлых кризисов, нежели перед лицом новых угроз.

В целом все исследователи отмечают рост пессимизма CEO. Авторы доклада PwC объясняют это усилением пяти мегатрендов последних лет: изменения климата, технологического подрыва, демографических изменений, все более расколотого мира и социальной нестабильности. «Ни один из этих трендов не новый, но их масштаб, сила и взаимозависимость растут, хотя и неравномерно по отраслям и географии», — пишут исследователи. Наибольшую обеспокоенность опрос зафиксировал у CEO в Японии, где демографическая ситуация не улучшается многие годы, и в Китае, где бизнес весьма встревожен возможным введением новых торговых ограничений. Наиболее оптимистичными были респонденты из США, отмечают исследователи PwC.

Какие уроки прошлого применимы?

Любой кризис расширяет пропасть между компаниями во всем, что касается эффективности. Провал одних идет параллельно с возвышением других. Согласно исследованиям Bain и McKinsey, примерно 10% фирм последовательно наращивали прибыльность во время и после мирового финансового кризиса. Тривиальный урок истории кризисов состоит в том, что спад легче переносят те фирмы, которые лучше к нему подготовились. Главным образом, улучшив свою финансовую устойчивость: по компаниям с высоким уровнем долговой нагрузки спад прошелся гораздо сильнее, они часто оказывались банкротами. Менее очевидный вывод касается принятия решений: оказалось, что в период кризиса и рецессии делегирование и децентрализация приносят самые большие плоды. Почему это так? «Рецессия принесла с собой огромную неопределенность и турбулентность, — говорит профессор Гарвардской школы бизнеса Рафаэлла Садун, — а децентрализованные фирмы лучше адаптируются к этому, потому что доверяют директорам фабрик принимать решения о том, чего и сколько производить, сколько людей нанимать, от скольких избавляться». Вывод из исследования таков: подумайте об оргструктуре своей организации в преддверии рецессии.

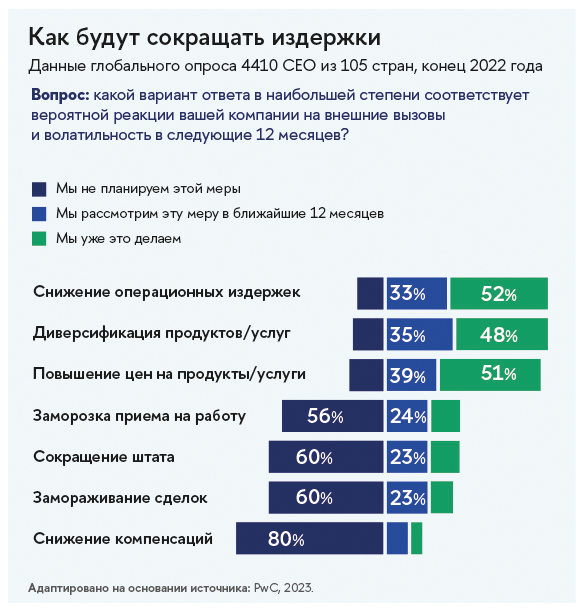

Во время пандемии компании активно инвестировали в цифровые навыки: во-первых, чтобы благодаря улучшенной аналитике понять, на чем можно сэкономить, во-вторых, потому что цифровая трансформация позволяет достичь большей гибкости производства, и в-третьих, ею удобнее заниматься, когда на рынке спад и нет необходимости «гнать объем». В дальнейшем приобретенные цифровые навыки оказались стратегическим преимуществом. И надвигающийся кризис тоже вряд ли замедлит цифровую гонку и энергетический переход — это следует из данных как упомянутого выше опроса EY, так и PwC. Интересно, что, в отличие от предыдущих рецессий, сокращение штата, урезание компенсаций и даже заморозка найма не входят в число мер, которые собираются предпринять CEO в ответ на ухудшение конъюнктуры.

Компании всего мира готовятся к длительному периоду ослабления экономики. Тем не менее генеральные директора планируют сосредоточить усилия на цифровой и культурной трансформации, работе над привлечением и удержанием талантов, что, по их мнению, служит залогом будущего роста. Они готовятся к новым вызовам, моделируют возможные сценарии и строят запасные планы. Они осознают, что «серые лебеди» могут «прилететь» с разных сторон: природный катаклизм или блоковая политика разрушит цепочки поставок, наступление рецессии переключит потребителей в режим строгой экономии, количество незаполненных вакансий достигнет критического уровня в условиях дефицита талантов. Пандемия и события 2022 года изменили представления людей о мире, в котором они живут и работают.

Работа гендиректора никогда не была такой сложной, как сейчас. Остается надеяться, что опыт пандемии закалил управленцев, научив их быстро перестраивать деятельность сразу по нескольким направлениям.

Полные версии вы можете приобрести в Издательском доме НИУ ВШЭ